Buchhaltung - Überzahlung von Trinkgeld/Wechselgeldrückgabe ohne Trinkgeldregler

Szenario

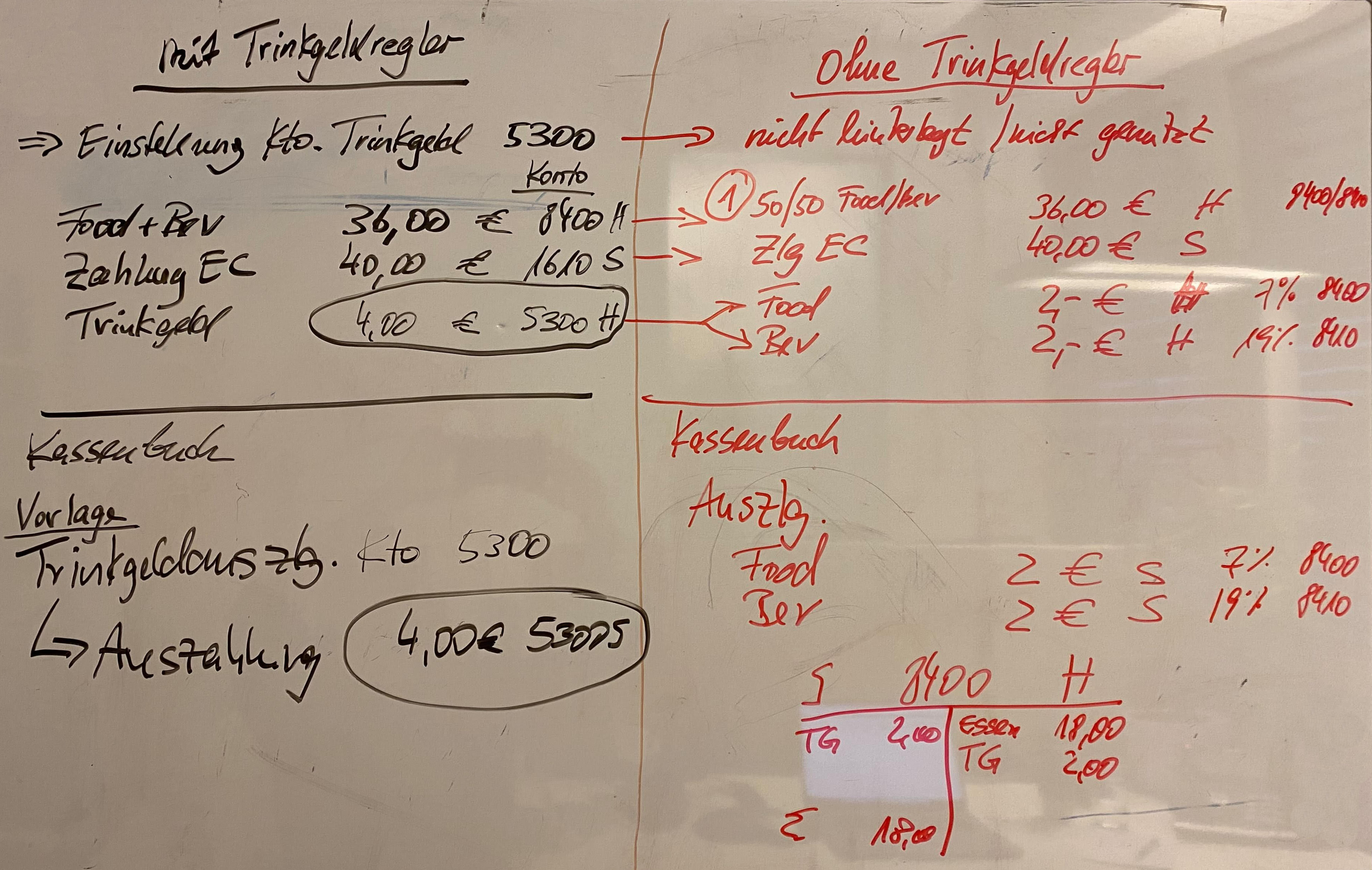

In Einzelfällen nutzen Kunden nicht den vorgesehenen Trinkgeldregler um Trinkgeld zu deklarieren, sondern führen eine Überzahlung, z.B. bei Kartenzahlung, durch und geben den Restbetrag als Wechselgeld in Bar raus (da dieses jedoch ‚inoffiziell‘ als Trinkgeld behandelt werden soll, gibt der Mitarbeiter das Geld also nicht als Wechselgeld raus, sondern behält dieses schlicht ein)

Dieser Prozess ist insofern kritisch, als dass hierdurch explizit keine Deklaration des Geldes als Trinkgeld vorgenommen wird und damit der Wert der Überzahlung (SOLL-BUCHUNG) buchhalterisch als Umsatz interpretiert wird. -> analoges Verfahren, wenn kein(e) Trinkgeldkonte(n) in den Kasseneinstellungen gesetzt worden ist/sind.

Das System nimmt hierbei autom. eine anteilige Verrechnung des Überzahlbetrages die Warengruppen (und damit Steuersätze und Konten) der übrigen Positionen vor (HABEN-Buchung). -> dies geschieht ja aus dem Grunde, dass es keine Differenz zwischen HABEN-Buchung der eigentlichen Waren, und SOLL-Buchung des Zahlbetrages geben darf, da letztlich ja im Saldo SOLL und HABEN den gleichen Betrag führen müssen [Anm. Sonst wäre ja auch etwas stumpf nicht bezahlt worden...]

Im Bezug auf das Kassenbuch findet wiederum autom. eine Ausbuchung dieser Überzahlung gem. der selben Aufteilung in die Warengruppen (und damit Steuersätze und Konten) statt, hier jedoch als SOLL-Buchung, da Auszahlung.

Beispiel

Ausgangssituation

- Food 7% läuft auf Konto 8400

- Bev 19% läuft auf Konto 8410

- Zahlung EC läuft auf Konto 1610

- KEIN Trinkgeldkonto gesetzt // es wird eine Überzahlung durchgeführt

Verkaufsvorgang

- Gesamtbetrag 36,00€ je 18€ Food und Bev.

- es soll ein „Trinkgeld“ von 4€ gegeben werden, es findet aber lediglich eine Überzahlung statt -> Rechnungssumme also 40,00€

- Gast zahlt 40€ mit Karte

Buchhalterische Übersicht

|Food|18€|H|8400|7%| |Bev|18€|H|8410|19%| |ZahlungEC|40€|S|1610|-| |Überzahlung Food|2€|H|8400|7%| |Überzahlung Bev|2€|H|8410|19%|

Kassenbuch

Auszahlung |Überzahlung Food|2€|S|8400|7%| |Überzahlung Bev|2€|S|8410|19%|

Fazit

Es bleibt dadurch festzuhalten, dass eine wie o.g. Überzahlung dazu führt, dass der das vermeintlich vergebene Trinkgeld als Umsatz deklariert wird, da es ja initial auf ein Umsatzkonto (8400 bzw 8410) geführt worden ist. Zwar wird es durch die autom. Kassenbuchentnahme auch von genau diesen Konten wieder abgeführt, jedoch hat, alleine bereits durch die buchhalterische Deklaration des vermeintlichen Trinkgeld als Umsatz, der Gastronom die Erklärungsnot gegenüber dem Fiskus, dass das vermeintliche Trinkgeld initial nicht als Trinkgeld deklariert worden ist. Der Fiskus könnte - zumindest rein theoretisch - darauf bestehen, dass sämtliches Trinkgeld dieser Natur zu versteuern wäre.

Durch die initiale Deklaration des Trinkgeldes als solches (Nutzung des Trinkgeldreglers & Vergabe eines Trinkgeldkontos) kann dies Gefahr nicht bestehen.

Künstlerische Umsetzung

Das Supportportal erhebt keinen Anspruch auf Vollständigkeit. Änderungen bleiben ohne Vorankündigung jederzeit vorbehalten. Es wird an dieser Stelle darauf hingewiesen, dass die ausschließliche Verwendung der männlichen Form geschlechtsunabhängig verstanden werden soll.